球员=牲口?NBA老板这波赢麻了…

| 九年前的4月,也是在季后赛隆重开场之时,NBA闹出了一桩极其戏剧化的丑闻:时任快船老板斯特林的情人将他的种族歧视录音曝光,导致NBA将斯特林终身禁赛,并剥夺了他的球队所有权。 斯特林正妻谢莉迅速出手,一边证明斯特林患有精神疾病不具备行为能力,一边联络好买家,得到了一份她和NBA都根本不可能拒绝的报价。 那时候的NBA,球队市值大抵还是九位数。2013-14赛季,快船的EBITDA(未计利息、税项、折旧及摊销前的利润)约为1亿美元。但新老板鲍尔默的报价,是这个数字的20倍。当时NBA的球队售价一般是EBITDA的6倍。也就是说,鲍尔默准备用20亿美元,买下原本就值6亿、即便考虑到未来涨势的最合理售价区间也应该是10至11亿的快船。 连斯特林本人都笑了。据律师说,斯特林在听完鲍尔默报价之后只问了他一个问题: “你手头真有20亿吗?”

虽然斯特林在答应出售之后不久又反悔,并把谢莉和NBA以欺诈罪名告上法庭,但其中内幕外界不得而知。考虑到他身败名裂且被确诊阿兹海默,联盟和法院都以惊人的速度批准鲍尔默完成这桩收购,创下NBA收购价纪录。 九年过去了,鲍尔默穿码农衬衫开福特车的亲民形象没变,快船的战绩和处境也没有本质上的改变:随着惩罚性奢侈税的引入,这支球队成了常年纳税大户,上赛季奢侈税账单甚至比夺冠的勇士还高。为了让快船迁离洛杉矶,鲍尔默豪掷4亿现金收购了对手(尼克斯老板多兰)资产,再花近7000万买下地皮,然后吸资超10亿兴建新球馆。 那么问题来了,鲍尔默在这支球队上投入几大十亿美金,真是因为他口中“对篮球的热爱”才会人傻钱多速来吗? 如果不是报税记录被曝光,这样的大言不惭可能还真有几分可信。

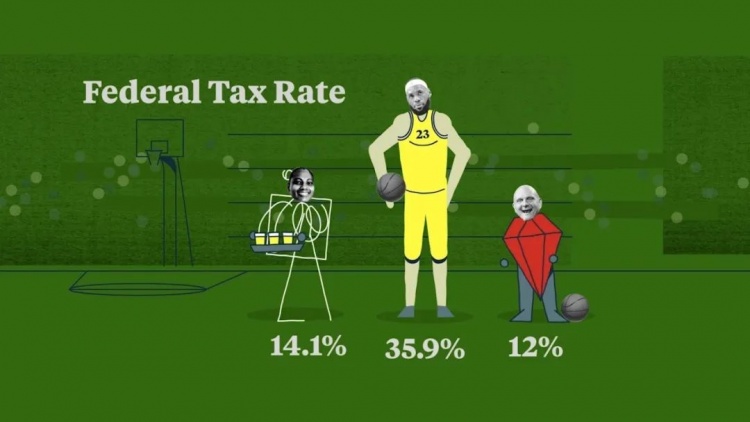

仅在2014年到2018年间,鲍尔默上报的快船经营亏损高达7亿。与此同时,快船市值以及鲍尔默的净资产都出现了非常矛盾的飙升。 2018年,鲍尔默公开的年收入是6.56亿,纳税7800万——看似一笔巨款,但换算下来的联邦税率只有12%。同年,NBA门面球星勒布朗总收入1.24亿,联邦税率35.9%,导致他纳税申报表上调整后的总收入锐减至4550万美元。 多年来,球迷和媒体都对体育巨星的高税率了如指掌,喜闻乐见,但他们大概率不知道,绝大多数高收入纳税人从不提交纳税申报表,也不知道美国税收制度专门对职业运动员加征重税,同时又为职业运动员的老板提供最大避税空间的神奇规则。 坐在场边穿着朴素的老板们享受的税率,不仅远低于出卖劳力的球星,甚至很可能还会低于在球馆里做保洁和小贩的工薪阶层。

联邦税率,场边小哥都比老板高 某种程度上,鲍尔默入主快船,可以说是NBA资本游戏真正腾飞的时刻。到如今富豪老板动辄以三四十亿的虚高价格收购球队,他们到底买的是什么,其实需要好好擦亮眼睛才能看清楚。 ****** 通过企业经营获得税收减免,本是四海通用的规则,毕竟正常的地方都会尽力创造营商友好氛围。但美国将职业体育变成避税天堂的过程,多少有点离谱。 一切的一切,都是从比尔-维克这个人开始的。

这位棒球名人堂成员不仅曾在1948年带领克利夫兰印第安人队(著名“克利夫兰体育诅咒”的主角之一)夺冠,还为整个美国体育界引入了一个税收概念,即球员折旧免税额度。 维克认为,运动员的工作性质跟农场牲口、办公室打印机或者汽车没区别,属于一种折旧资产,给他们发的工资,就像给牛马喂饲料一样被消耗掉了。球队老板要弥补这些损耗/贬值,就应该将球员合同视为亏损,用来抵消未来的应纳税收入。 难以置信的是,美国国税局竟然认可了这种逻辑,允许维克利用球队避税。具体操作是这样的:转让球队时,球员合同不跟着一起转,而是当作独立资产被另外收购。这样一来,新老板就能利用合同资产抵消球队利润(以及他在球队之外业务收入)的税收。根据球员平均职业生涯为5年的估算,国税局允许球队所有者将合同资产的全部价值分摊五年折旧。 维克之所以向政府卖力兜售这个概念,是因为他在1949年就卖掉了印第安人队,此后还通过不断收购和脱手职业球队享受免税政策的优惠。多年后他在回忆录中写道,球队老板因此赢得了一种凶残程度堪比德州石油商的税收减免,而这一切都要归功于他——“这个来自芝加哥的骗子”。

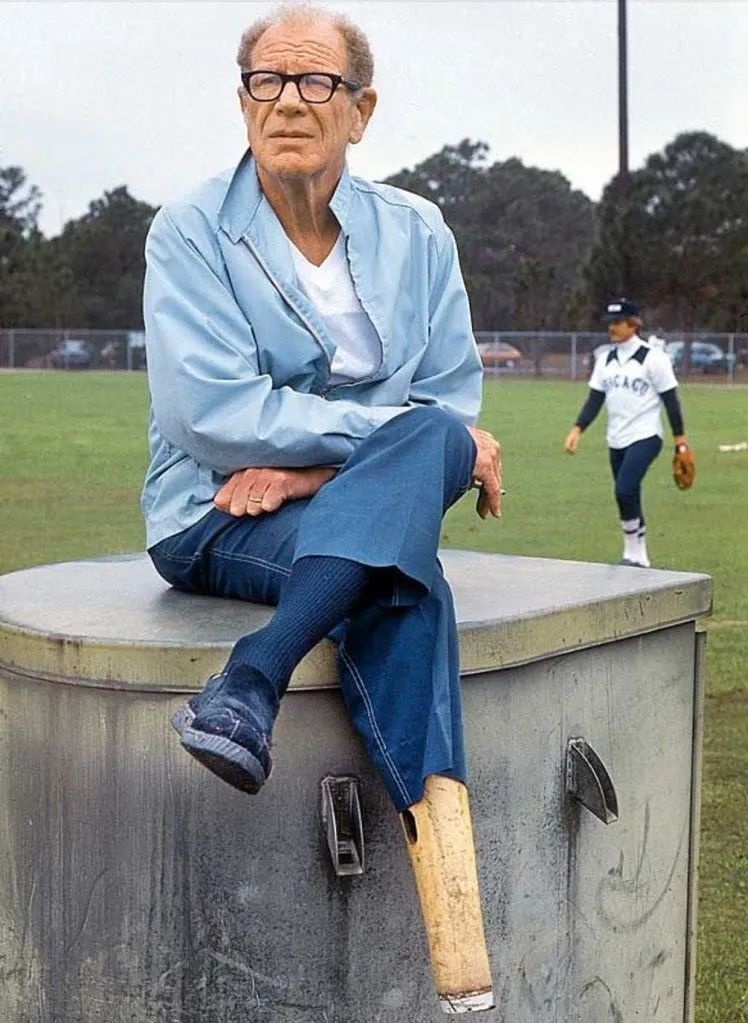

维克二战时受伤右腿被截,装了个假腿,他自己在上面抠了个洞,做烟灰缸用 而且球队转手后,新老板还能把原来的五年折旧期清零,继续享受新一轮免税,因此在1950年至1975年间,美国职业运动队经营权由同一实体掌握的平均时长仅为11.7年。 那段时间,老板往往都把收购总价尽数分配到合同资产中,将税收减免最大化。NBA也不例外,根据上世纪70年代初的国会调查报告,多支NBA球队声称,超过90%的球队价值都由球员合同构成(其中一支为100%),这都会被老板用于税款冲销。 是的,这样的税收漏洞早就被政府发现,国税局也的确差点砸了老板们的这口锅。 1970年,密尔沃基勇者队小老板巴德-塞利格(后来成为MLB总裁)以1080万的价格收购破产的西雅图飞行员队,计划将其迁往密尔沃基。收购之时,他这样进行了资产分配:10万给了设备用品,50万给了特许经营权,剩下的1020万全分给了球员合同。 而这1020万将在未来五年“贬值”,从而为他带来每年平均200万的免税额度。算上当时70%左右的个人最高边际税率,塞利格五年间的税收抵免最高可超过700万。 基本等于他买队,国税局掏钱。

巴德-塞利格 于是,国税局否决了这样的资产分配,试图推翻维克的逻辑,即球队价值主要在特许经营权而不是球员合同,“折旧”的球员退役还有新的球员补充,何况特许经营权的价值(也就是我们看到的球队市值)还一路上涨。 结果维克把国税局告上法庭,并且胜诉。 1976年,球员折旧办法被写进法律,规定了50%分配比例上限。但在球队收购和资产抵税上的纠纷越来越多,以至于国会在1993年又简化规定,将收购资产摊销制度化,折旧期延长到15年。不过,体育行业成为特例,分配给球员合同的资产比例规定上限和折旧期限都没有变动。 于是,在法律允许范围内分配完球员合同之后,剩下的无形资产如何算,可以说是美国现代体育经营中最重要的一门学问。这可能包括:媒体版权、设施冠名权、球场租赁协议、特许协议、赞助协议、豪华套房合同、甚至还有季票持有者名单这种抽象的东西。

斯台普斯的场边座的名人,和他们的社交圈显然也是湖人的无形资产 到2004年,老板们又取得了一次重大胜利。《美国就业创造法案》撤销了施加给体育行业的限制,15年折旧期内的冲销额度又恢复到了收购价的九成以上。这要多亏了MLB的卖力游说——部分原因可能也在于,刚上任的总统小布什本就做过职业球队老板,再懂行不过。

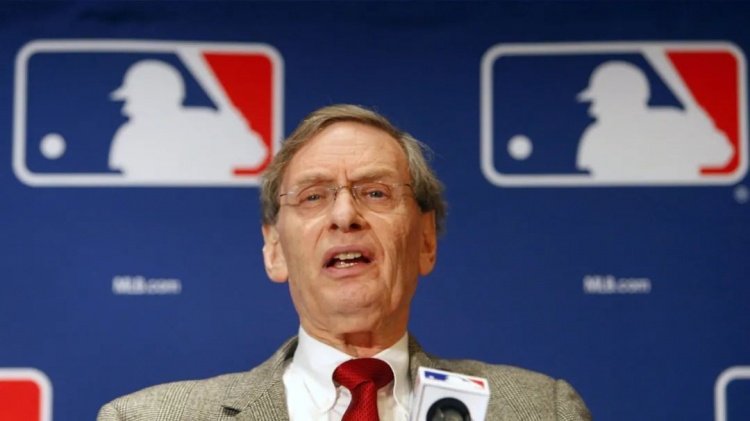

1989年-1994年,小布什曾是得州游骑兵队的老板 2012年,魔术师约翰逊为首的财团以21.5亿的价格收购洛杉矶道奇,创造了当时的职业球队收购纪录。媒体上一片歌颂,《露天看台》列举了魔术师此举堪称完美的十大理由,排在第一的是“洛杉矶信任魔术师”,第二是“魔术师热爱洛杉矶”,第三是“道奇球迷希望看到魔术师成功”。 但凡考虑一下存在于美国体坛半个多世纪之久的球员折旧制度,此等幽默的评论大抵是让人笑不出来的。收购价21.5亿,意味着15年平均免税抵扣额1.43亿,按照35%的税率算,每年节省税款依然超过5000万。相较之下,魔术师坐豪华游轮环游地中海的开销也不是那么大了,甚至可以说是国税局给买的单,用的自然是纳税人的钱。道奇球迷还是不是那么盼望魔术师“成功”,可能就得另说了。 上世纪在多伦多蓝鸟担任多年总裁,还做过MLB总裁兼首席运营官的保罗-比斯顿早就说过:“任何把俱乐部利润当回事的人都没抓住精髓。毕竟,按照公认的会计原则,我完全可以把400万利润翻手变为200万亏损,全美任何一家大型会计机构都不得不认下这笔账。” ****** 斯特林出事之时,NBA正值高层换代。在那之前的斯特恩时代,NBA商业价值实现了飞升,但很多人应该还记得,斯特恩始终把亏损放在嘴边,特别是在2011年主持劳资谈判之时,资方给出的财务报表显示,30支球队里有22支处于亏损状态,总计每赛季亏损达3.7亿。 其实,再往前推十年,也就是2001年,塞利格才到国会接受质询,一口咬死MLB每年损失数亿;斯特恩故技重施当然也被工会揭穿。当时的工会董事亨特直接表示,3.7亿中的2.5亿都是虚假亏损。

斯特恩与亨特 比如以财务状况糟糕而闻名的篮网:薪金总额高居不下,上座率又低到没法看,于是,篮网在2005年上报4900万亏损,2006年又报了5740万。 但当把篮网母公司3.61亿的收购价放进公式,情况就不同了。在这3.61亿中,有2亿都被摊销到“折旧资产”当中,变成每年的运营开支。这笔开支在2005年为4150万,2006年为4020万,换句话说,篮网上报亏损的大头只是为了平衡账面而已。 有媒体也替斯特恩算了笔账。从2005年的劳资协议生效以来,共有七支球队被出售。这些球队具体怎么分配折旧资产,摊销费用是多少并不完全透明。但假设每支球队每年摊销3000万,账目上的总亏损就已经达到2.1亿。 NBA后来声明,篮网公开账目的确存在虚报亏损的问题,但联盟在谈判桌上提供给工会的报表已经去除了“水分”。后来新协议达成,联盟欢天喜地复赛后,工会也就没再咬着不放了。 正如很多税务及篮球专家所感慨的,在激烈比赛正在上演的球馆中讨论甚至抗议这些事,大概只会得到主队球迷的嘘声和电视机前观众的换台。

当然,也不是所有球队都在疯狂报亏,按照一些分析,像热火老板阿里森、黄蜂老板乔丹都是吃不到太多免税优惠的。 阿里森的所有权来自父亲,他在1995年以6800万的价格从父亲手上买队的时候,很可能是以股票收购的方式完成交易,没有支付大量现金,不增加公司资产,就没有再分配一说(他爹早在1988年就分完了,每年吃到650万免税额度)。 乔丹收购黄蜂后也得到了免税优惠(2015年的可查税收损失为360万,但球队实际应该是盈利状态),但因为他的大头收入来自耐克销售分成,联邦税率接近40%,跟勒布朗其实不相上下。 再回到五年报亏7亿的快船,反正在鲍尔默接手的前两年,美国银行披露的财务报表显示快船净利润一共达到3200万美元,未来增长预期良好。但鲍尔默通过这样的报亏,免去了总计约1.4亿的税款。

鲍尔默目前一年收入已经接近百亿美元。1.4亿免税额度对他来说是远远不够的。快船也的确只是他的避税手段之一。事实上,他在华尔街的故事更精彩。 利用股票虚卖(又称作假售回购),他在五年时间里又凭空制造了近6亿税收损失,从而节省了超过1亿税款。高盛管理着鲍尔默账户中几百只专门用来虚卖的股票,用精密的算法追踪利用股市波动,在制造亏损的同时,还能做到维持鲍尔默的投资布局完全不变。2017年对鲍尔默来说是个好年头,全球股市大涨,而却他靠15笔交易亏损创造了1亿的账面亏损。 而对高盛来说,鲍尔默这样的客户,只是他们服务富豪中的一位。 美国信奉赢家通吃的文化。但真相却是,赢家通吃之后再无输的可能。相较之下,体育世界可太残酷刺激了。 ****** 对资本主义,或许还是骑士老板吉尔伯特的律师给出的解释最经典。 通过收购骑士的摊销,吉尔伯特在2005至2018年间减去了4.43亿应纳税收入。而他的律师表示,这样的摊销对任何企业都必不可少,没有它,“哪个老板还会做资本投资,不替企业考虑创造纳税收入所付出的成本,完全是与资本主义背道而驰,将会对美国经济造成致命打击。” 所以你知道勒布朗为何横下心来要当NBA大老板了。他现在刚迈入身家10亿的行列,距离乔丹的20亿都还差了很远,更不要提百亿、千亿级别的吉尔伯特和鲍尔默们。

有意思的是,鲍尔默还成立了监督政府支出数据的非营利性组织,经常批评政府入不敷出:“一想到谁都不愿意牺牲一点短期利益,导致我们的后代将要承受巨额债务和赤字,我就寝食难安。” 最后,再讲一个可能99%的勇士球迷都不知道的关于一位勇士小股东的故事。 加州连锁商超大亨罗伯特-皮奇尼尼本来已经是多支棒球队的股东,而在2010年,他加入拉考布领衔的财团收购勇士,分到了7%的股份。 从2011年到2014年,他申报亏损总额为1600万。到2015年他就去世了,遗嘱的法庭记录中没有提及勇士股权和纳税情况。而这个持续近一个世纪之久、被无数体育老板利用过的税法很可能会让他的子女在继承股权时,无需偿还折旧税费。 这是球员折旧制度的另一个附带优惠,原老板通过出售或转手球队赚得的收益需要缴纳资产利得税,折旧贬值越狠,卖队收益越大,交税自然也就越多。但即便吐出这些好处,持有资产期间获得的巨额免税额度,本质上也是一笔无息贷款。然而,原老板若在持股期间去世,这笔税费却可以直接勾销,继承人又可以作为新老板,享受新的折旧循环。 这些年来,罗伯特的儿子多米尼克都是勇士比赛常客,还曾因为在场边拿着金杯喝饮料而走红网络。从公开的资料看,多米尼克年轻时做过临时演员,但显然不是在拼事业的那种人。当家族税务情况被曝光,他把Instagram账号设为了私密。

他说,父亲遗产的税务细节都是家族律师在处理,反正他和兄弟姐妹平分了股权。 “没有比这更爽的事了,”他说。“我是个幸运的混蛋,这一点毫无疑问。” 欢迎大家来我们的微信公众号“后厂村体工队”看看,有更多NBA、CBA相关考古、评论和人物内容>> |